現代のポイ活において、切っても切り離せないのがクレジットカードの「100万円修行」です。

簡単に言えば年間100万円以上決済すると、通常のポイント還元に加えてボーナスポイントが付与される特典です。大体のカードはそこで1万ボーナスポイントを設定しています。

そして重要になってくるのがその集計対象期間です。年間100万円の決済とありますので、どのカードも集計期間を1年間と定めています。

さて突然ですが質問です。この記事をお読みのポイ活民の方は、集計期間についてどのようにお考えでしょうか? 「なんかカード発行を基準に勝手に決まるやつでしょ?」「いやあそもそも考えたこともないな」などなど。これはあくまで私の感想ですが、あまりそこにこだわる人はいないように思います。

一個人の意見ではありますが、それでもYouTubeやTwitterなどネットの情報を見ても、この年間集計期間に関して言及している人は少ないように感じます。盛り上がりを見せるのは大体おすすめランキングやインビテーションではないでしょうか。

そんな中私はこの年間集計期間にこだわっています。それこそ以前投稿したJQセゾンゴールドの4枚持ちに関する記事で自分のこだわりを述べています。

今回はこの年間集計期間について1つの記事としてまるまる語っていこうという内容です。

最初にお断りをしておきますが、「この集計期間についてこだわっていきましょう」と勧める目的ではありません。後述しますが、年間集計期間にこだわるとクレジットカードの短期申し込みにつながりやすくなり、CIC情報という個人の信用情報を損なう可能性があります。

ただ、こういう視点もありますよ、という提示をさせていただけたらなと思った次第です。何せこういう視点でのポイ活理論みたいな内容を見たことがないので。

ということで現在ポイ活をされている方も、2025年から始めようと思っている方も、ぜひ気になる部分だけでもお読みいただければと思います。

1月始まり→12月締めをきれいに思う

前置きが長かった分この記事で言いたいことをずばり一言で言います。

年間集計期間が「1月から始まって12月に終わるとものすごくきれいに感じる」ということです。今回の記事で得たことは何だろう? と振り返った時に真っ先にこれが出てきてくれればしっかり伝わったんだなと思います。

言いたいことはそれだけであり、多くの人が気にしないことであることも分かります。それでも私はここにこだわるのです。

最初からそうだったわけではありません。むしろ全然気にしていなかった方です。しかしいつの頃からかこだわるようになっていましたね。

ということでここからは私のクレジットカードにおける年間集計期間のあれこれを振り返っていきます。

自分の年間集計期間について【歴史順】

ここでは具体的に私の100万円修行カードについて見ていきます。唯一三井住友Oliveプラチナプリファードが混じっていますが、その他はゴールドカードです。

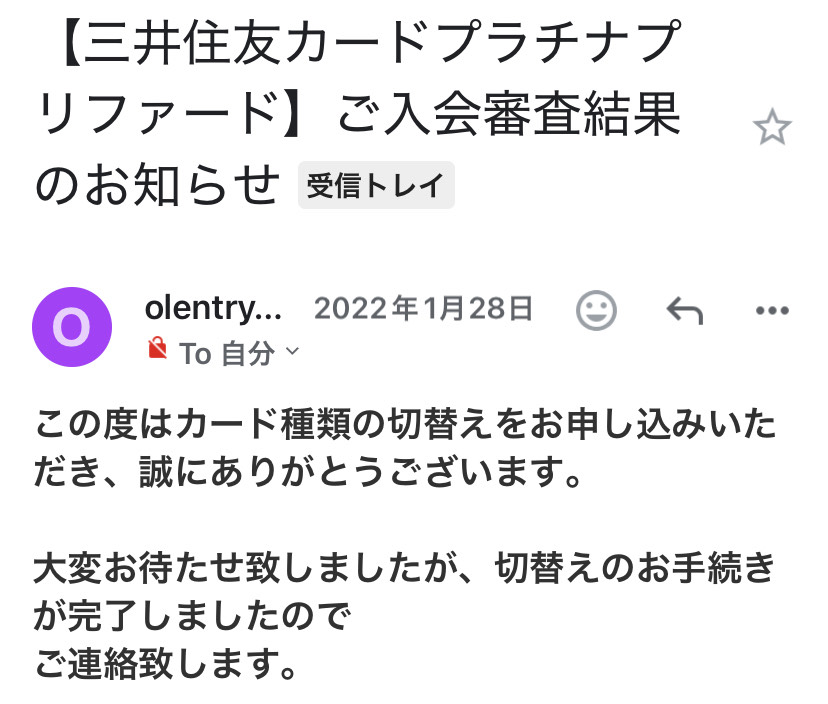

【2022年1月】三井住友プラチナプリファード

始まりは三井住友プラチナプリファードです。元々は三井住友プライムゴールドという20代限定のゴールドカードを持っており、ぼんやりとクレジットカードが気になっているくらいの感覚でした。

余談ですが、三井住友カードは私が大学を卒業したのと同時に保有することになった最初の記念すべき1枚です。卒業後の23歳時点の私はもっぱら現金払い。クレジットカードを使うのは現金が使えないネットショッピングのみで年に数回使うかどうかレベルでした。

それから数年経ち、プライムゴールドからプラチナプリファードに切り替えたわけですが、その当時は年間集計期間を気にしていませんでした。

このような感じでプラチナプリファードに切替えたのが、2022年1月です。もう3年も経つのですね。

プラチナプリファードの場合、初年度の年間集計期間は入会月から始まります。そして2年目以降は入会月の翌月から始まるようになっています。

私の場合は1月に切り替えたので、初年度は1月スタート1月締めとなり、2年目以降は2月スタート1月締めということになります。

私は2年目以降の継続前にちょうどOliveフレキシブルペイがリリースされたということで本カードをノーマルNLにダウングレードしました。そのノーマルNLもインビテーションで現在はゴールドNLに切り替わっているのですが、それは後述します。

【2022年12月】JQエポスゴールド(VISA)

次はJQエポスゴールドです。このカードから徐々に年間集計期間を気にし始めたような記憶があります。

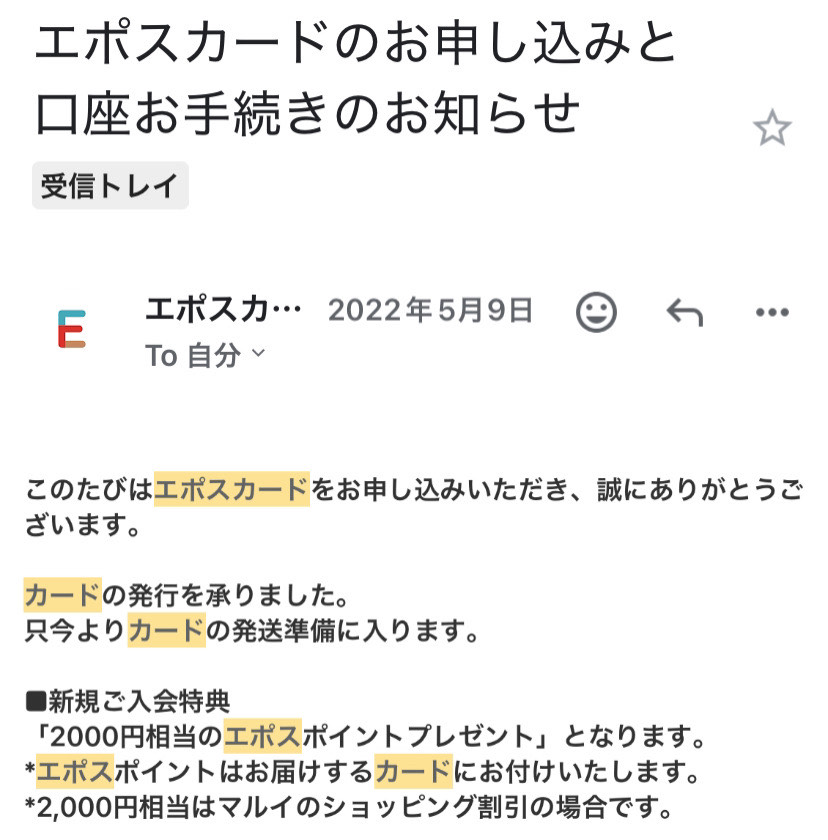

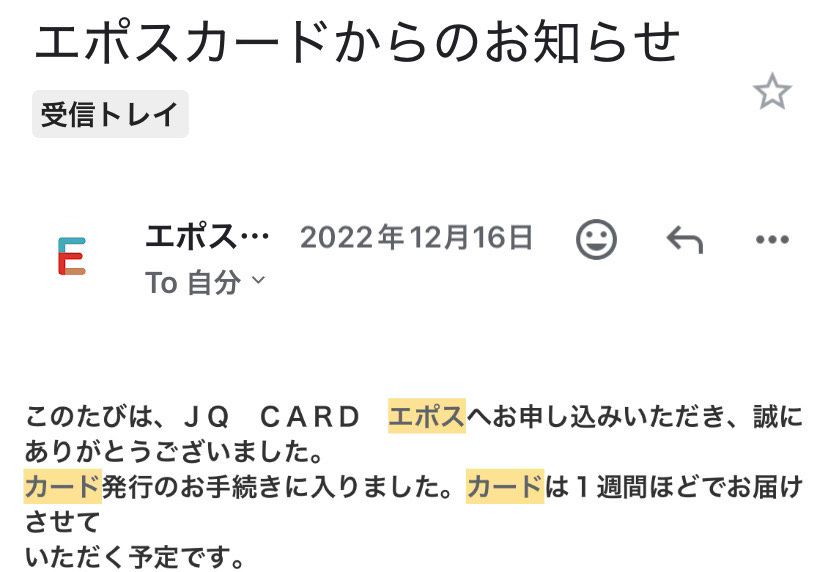

2022年5月、私はまずポイントサイト経由でエポスノーマルカードを作成しました。

5月作成の理由は、年間集計期間を1月→12月にするために逆算した結果です。以降その他の100万円修行ゴールドカードを紹介させていただきますが、個人的にはこのエポスカードのインビテーション修行とその仕組みが1番大変でした。順を追って説明します。

まずはインビテーションの条件です。当時のYouTubeやTwitterなどで情報を集めた結果、保有期間が最低半年ほど必要という内容が見つかりました。利用額はtsumiki証券でぼちぼち決済額を積んでおけば問題ないとのことだったのでそこまで気にしていませんでした。

そしてここが1番重要なのですが、エポスカードにおけるインビテーションには有効期限が存在するのです。

こちらが実際に私の元に届いたインビテーションです。まず左側の準備中の画像は2022年12月2日にスクリーンショットしたものです。案内が届くまで最短で2週間、最長で1か月半ほどかかるとのことです。

そしてインビテーションが届いたのが12月14日でした。2週間よりやや早かったですが、もしかしたらスクリーンショットを保存した時よりも前に来ていた可能性がありますので、お知らせ通りのタイミングだったと思います。

さて、肝心のインビテーション期限ですが、画像の通り1月末までとなっています。

このことから、エポスカードのインビテーション申し込み期限は、翌月末までということになります。

これらの情報を集め、集計期間を1月から12月にまとめることを逆算した結果、5月頃の発行がベストタイミングだったというわけです。

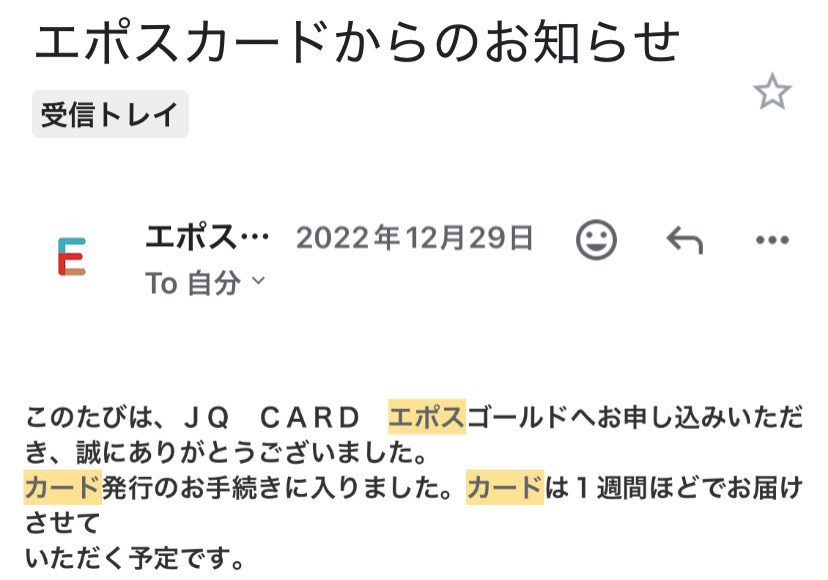

しかしここでストレートにゴールドカードへランクアップしないのが、エポスインビテーションのややこしいところ。私は通常のエポスゴールドではなく、JQ版のエポスゴールドを狙っていました。

そのためには、ゴールドカードのインビテーションが届いた状態で、このようにノーマルカードをJQ版に切り替える必要があるのです。ここがポイントです。

切り替えが完了すれば、ようやくインビテーション発行へ突入します。

JQセゾンゴールドの時もそうですが、私はここ数年クリスマス付近にクレジットカードのあれこれをやりすぎていますね……。今年は多分落ち着いて過ごせるはずなのですが(フラグ)。

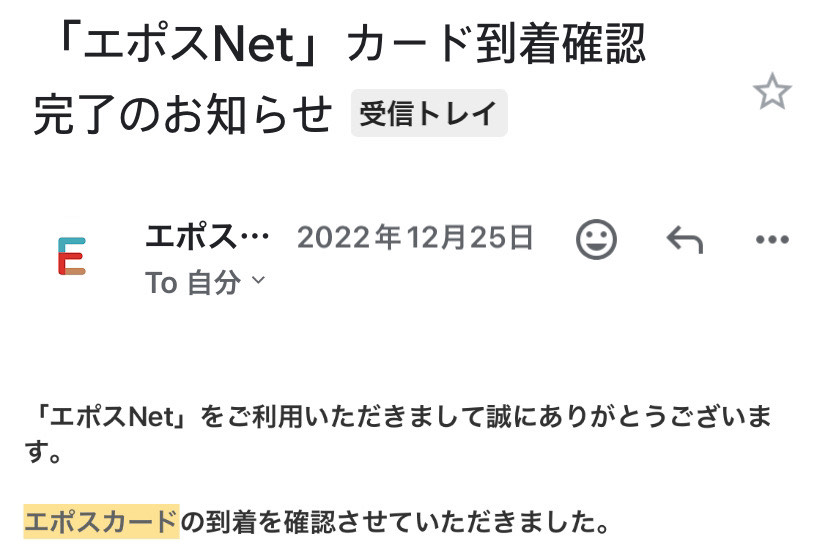

ということであれやこれやの手順を漏れなく適切に行ったことで無事JQエポスゴールドを保有することができました! 画像は年が変わって2023年1月8日のものになります。

そして肝心の集計期間は、こちらの画像の通り2025年12月31日締めとなっています。始点がいつなのか複数のページを探してみましたが、締日しか見つかりませんでした。年間集計ですので、1月1日で間違いないとは思います。

以上がJQエポスゴールドの歴史ですが、悲しいことにこのカードは現在利用していません。改悪に次ぐ改悪で使いにくくなってしまいましたので……。それでも年会費は永年無料ですし、いつかサービス内容が改善されることを願って保有し続けます。

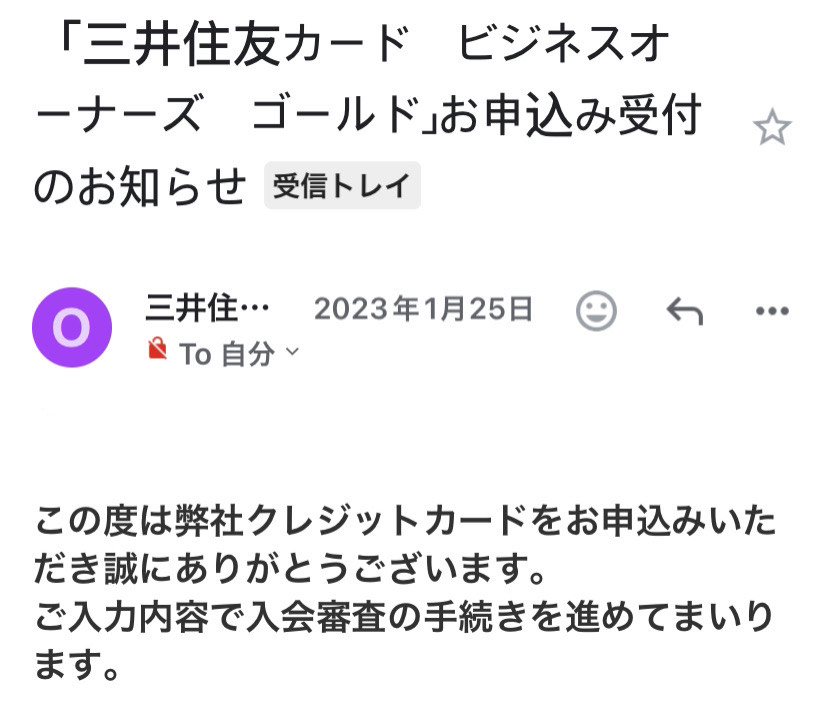

【2023年1月】三井住友ビジネスオーナーズゴールド(MasterCard)

次に取り上げるのは三井住友ビジネスオーナーズゴールドです。こちらは現在でも利用しているスタメンカードです。

私がこのカードを発行したのは2023年1月のことです。ちょうど2年前ですね。

当時三井住友ビジネスオーナーズゴールドは新規入会キャンペーンを開催していました。

キャンペーン期間中に新規発行すると初年度の年会費が無料になり、さらに一定金額を利用するとボーナスポイントももらえました。

そのため、私はインビテーションを狙わずにそのまま通常発行しました。

通常発行は年間集計期間を決めるという観点では1番やりやすいです。なぜなら、集計期間は基本的に発行月に依存するからです。

引用画像の通り、三井住友カードの場合初年度も次年度以降も入会月から集計が始まります。

ということは、1月スタートにしたい場合は1月に申し込めばOKということになります。

最後に私の集計期間を載せておきます。いいですね、きれいです。

インビテーション経由であれば初年度から年会費永年無料の特典がついていることが多いので、年会費を一切かけることなく保有することができます。

しかし、そもそもインビテーションを受けるということがランダム性の高いことになります。

JQセゾンゴールドであればインビテーションに有効期限がないので、発行のタイミングを自身で選べます。

一方でエポスゴールドや三井住友ゴールドに関しては基本的にインビテーションに有効期限が設定されています。

そのため、集計期間を1月から12月に決めようとした場合、インビテーションはおおよそ12月~1月頃に来なければいけません。そこから逆算するとJQエポスゴールドのように5月頃にノーマルカードを発行し、実績を積む必要があります。

とは言え、2025年1月現在では三井住友カードのインビテーションは公式から条件が公表されているため、やり方次第では自身の狙った集計期間で保有することができます。

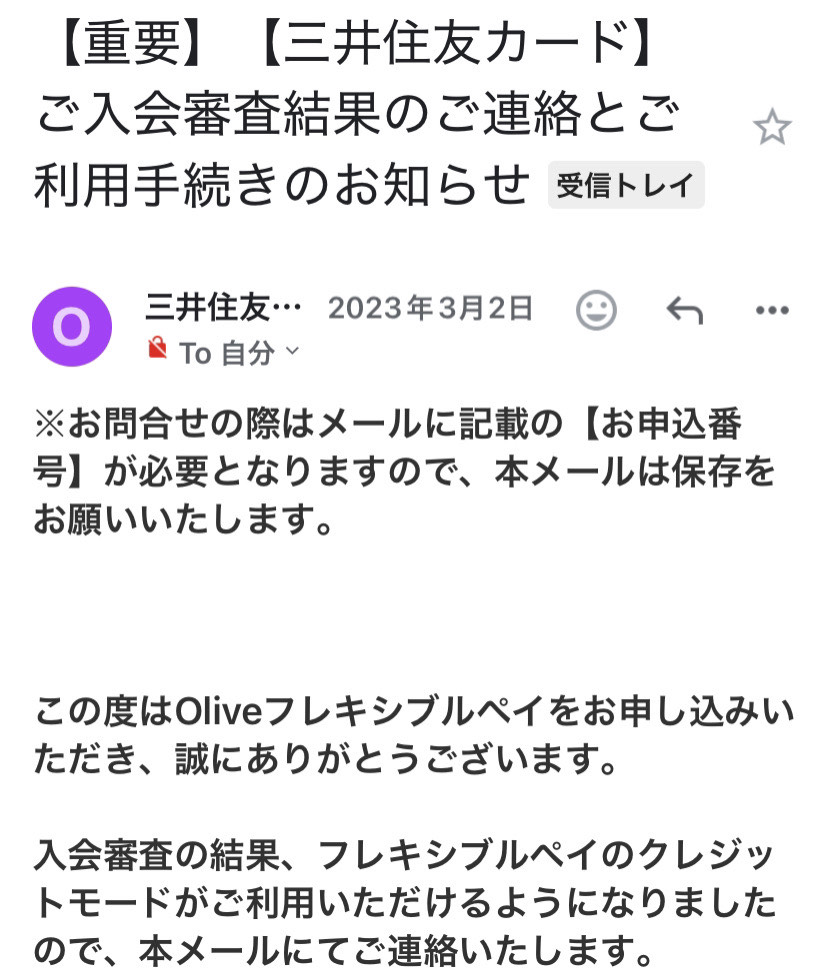

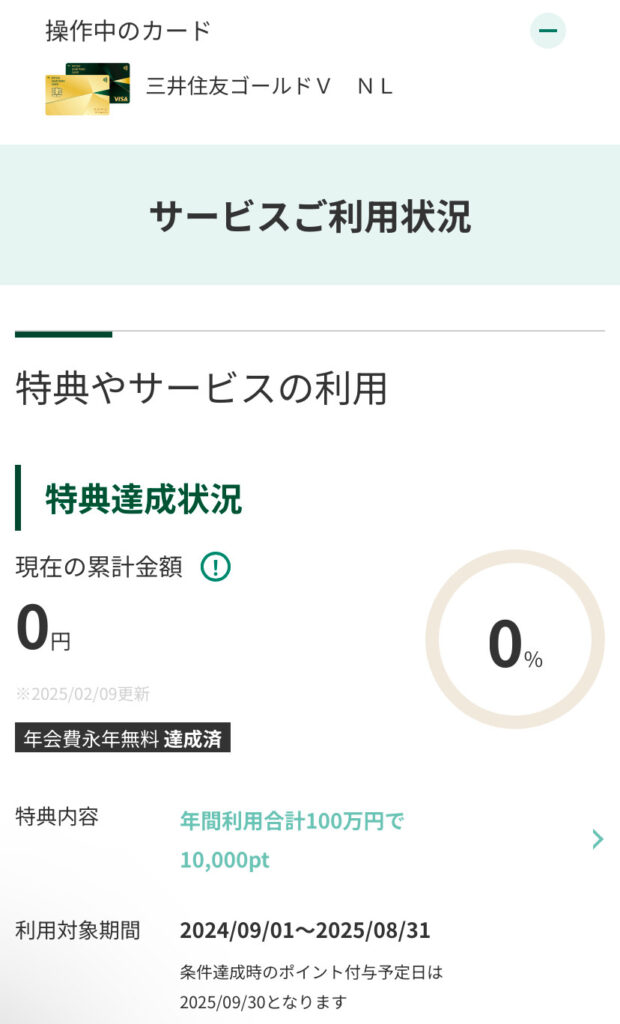

【2023年3月】三井住友Oliveプラチナプリファード

やってきましたOliveです。早いもので今年で3年目になります。直近では海外手数料が上がってしまったりと使いにくくなっているのが正直なところ……。ですがメインカードです。

このカードはリリース当日に申し込みました。この頃はすでにYouTubeをやっていましたので、何かしら有益な情報をお届けできないかなと考えていました。

メールが届いた日付は2日となってますが、無事プラチナプリファードの発行が完了しました!

ということでこのカードの集計期間はこうなります。

利用額を公開するのは何だか生活感がにじみ出るような気がしてやや恥ずかしい気もしますが、一応載せておきます(今後修正する可能性あり)。

ご覧のように、私の集計期間は4月スタート3月締めとなっています。学校や会社の新年度が始まるのと同じでめっちゃ日本っぽい集計期間となっています。

ちなみにOliveプラチナプリファードでは継続特典の確認ページにおいて、契約日、年会費とその引き落とし予定日まで表示されるようになっています。便利ですね。

三井住友だけでなくあらゆるカードでやってほしいまであります。

さらに余談を挟むと、私は残り約40万円の決済で2個目のボーナスポイントが獲得できますが、今は別のカードをメインに利用しているため、今年は1個分で終わりそうな気がしています。

とはいえOliveプラチナプリファードは3年目も利用予定なので、また別途単独記事を書きたいと思います。

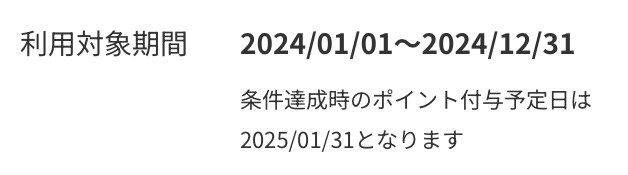

【2023年9月】三井住友ゴールドNL(VISA)

続いては三井住友ゴールドNLです。国際ブランドはVISA。このカードはいろんな意味で特殊で印象深いカードとなっています。

まずこのカードの原型?といっていいのか分かりませんが、元は大学卒業後の最初の三井住友カードです。それをプライムゴールド→プラチナプリファード→ノーマルNLというようにアップグレードとダウングレードを繰り返してきたカードなのです。

そして見出しにもあるように、2023年9月にインビテーションが届いたことによりゴールドNLに昇格しました。

それだけではありません。このゴールドカードは本ブログの第1記事目のカードそのものでもあります。

詳しくは上記記事をお読みいただければ分かりますが、プラチナプリファードからノーマルNLにダウングレードしてから半年、さらに利用額0円(からくりあり)でインビテーションが届きました。

当時は三井住友側からインビテーション条件は公表されていなかったため、参考になることがあればと思いインビテーション発行することにしました。

そのため、集計期間はこのようになっています。

9月スタート8月締めは……あえて言うならイギリスの新学期年度と一緒でしょうか。

利用は全くしていません。VISAなのでチャージポイ活が軒並み使えない点が苦しいですね。

とは言え上述した通り、初めてのクレジットカードでもあり、思い入れのある1枚なのでよっぽどの改悪がない限り永久保有コースです。

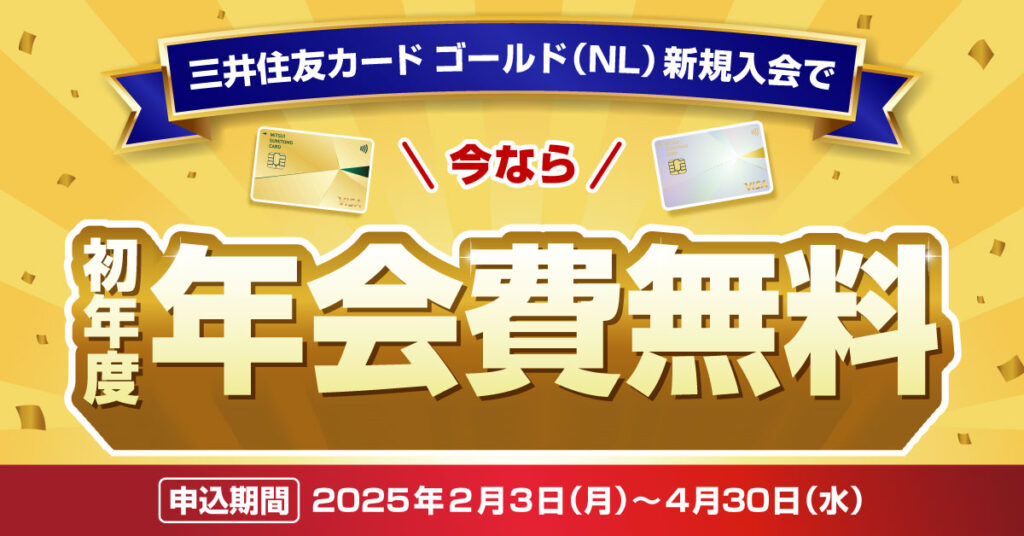

なお、記事執筆時点2月11日現在ではゴールドNLの初年度年会費無料キャンペーンが開催されています。

申込期間は2月3日~4月末日までとなっています。

本記事は年間集計期間についての内容ですので、その観点から見ると、本カードは申込月から集計期間が始まります。

2月申し込みは2月スタート3月締め

3月申し込みは3月スタート4月締め

4月申し込みは4月スタート5月締め

残念ながら1月スタート12月締めにすることはできません……。

私VISA版は持っていますが、MasterCardは持っていないので1月からキャンペーンが来ていれば申し込んでいました。んんー、惜しい……。

【2024年12月】JQセゾンゴールド4枚(JCB/MasterCard/アメックス/VISA)

さて、ここからはガチで集計期間を狙っていくターンに入ります(気合い)。

これまでの経験によって、2023年時点ではすでに集計期間を1月スタート12月締めにこだわりたいという考えが固まっていました。そのため、2023年3月に発行開始したJQセゾンゴールドはその場で作りませんでした。

情報発信している身としては、なるべく早く鮮度の高いうちに情報を届けることも大事なのですが、JQセゾンゴールドは魅力的な特典も多く、できれば長く保有したいと考えていました。

そのため情報発信よりも集計期間をきれいにまとめるという自分の価値観を優先することにしました。

JQセゾンゴールドを4枚持ちした経緯については、

こちらの記事で詳しくお話していますので、ご興味がありましたらぜひご一読ください。

ということで私のJQセゾンゴールドにおける年間集計は以下の画像の通りです。

先に紹介した記事でも説明しておりますが、JQセゾンゴールドの集計ページでは、集計開始日のみが表示されており、締日の記載はありません。

ただしこちらの公式ページの引用から、自身の集計期間を計算することは可能です。

私の場合は12月27日が開始日となっておりまして、初年度は開始月からまるまる1年間集計されます。

つまり私の初年度は2024年12月27日スタート→2025年12月31日締めとなります。

そして次年度からは開始月が1つずれることになります。締めの変更はありません。

そのため、次年度以降より1月スタート12月締めが実現します。

私は当初、集計期間を1月スタート12月締めにすることと、インビテーション経由でしか発行できないJCB/MasterCardの保有を考えていました。言い換えれば最初から4枚保有は考えていなかったのです。

しかし、4枚のJQセゾンゴールドを1月スタート12月締めで発行するとどれほどきれいか、と途中で考えが変わり、紆余曲折を経てどうにか去年の末に1月スタート12月締めのJQセゾンゴールド4枚持ちを達成することができました。

自分のJQセゾンゴールドポイ活はまだ始まったばかりではありますが、本当に嬉しかったですね。

あとは改悪しないことを本気で祈っています……。

【2024年12月】セゾンゴールドプレミアム(JCB)

最後はセゾンゴールドプレミアムです。こちらもJQセゾンゴールド4枚持ちの記事にて紹介しておりますが、そのJQセゾンゴールドと同時に発行しました。

このカードに関しては、なかなか手強い相手だったなという印象があります。というのも、私の場合本カードのインビテーションが来なかったのです。

どうしても欲しいカードというわけでもなかったのですが、1年以上前からセゾンデジタルなどのノーマルカードを利用してうっすらとインビテーションを狙ってはいました。あるいは、そういう姿勢だったのが見破られて、インビテーションを受け取ることができなかったのか……。真相はセゾンのみぞ知る、ということで、私は通常発行しました。

ゴールドカードの通常発行はキャンペーン等が開催されていない限り、年会費を支払う必要があります。

本カードの場合は11,000円です。記事執筆時点では2月を過ぎていまして、この前ありがたく納めさせていただきました(払いたくねえ)。

しかし、通常発行年会費支払いと引き換えに得たものはちゃんとあります。そうです、集計期間です。

こちらが私のセゾンゴールドプレミアムの集計期間ページです。

JQセゾンゴールドとは違って、本カードは締日までしっかりと表示されています。

本カードも集計期間の仕組みはJQセゾンゴールドと同じです。

そのため、私のセゾンゴールドプレミアムの集計期間は1月スタート12月締めとなります。やったね!

※注意点

ということでここまで私の集計期間の歴史をご紹介させていただきました。こんなに集計期間にこだわってクレジットカードを作成する人はなかなかいないように思いますが、これも1つの価値観です。こういう見方があってもいいよなと思います。

しかし、一方でこのような集計期間ベースのクレジットカード発行には問題もあります。

本章ではその問題点について取り上げます。

多重申込扱い

私の歴史を確認してきた通り、年間集計期間を1月~12月にまとめようとすると、12月や1月にカードを申し込むことになります。年1回の発行であればそこまで問題になることはないかもしれませんが、複数枚の100万円修行を考えている場合は注意が必要です。

当たり前ですが、カード会社側はこちらの「年間集計期間を1月から12月にきれいにまとめたい!」なんていう事情を汲み取ってはくれません。シンプルにCIC情報を参照して、「短期間に多数申し込んでいるな、弾くか」という可能性が高くなります。

要するにこの1月始まり12月締めのパターンにこだわろうとすることは、ある意味では危険と隣り合わせなのです。

私はCIC情報のことも、審査落ちのことも覚悟しています。これが合理的でない選択であることは自覚しています。CIC情報、審査落ちよりも集計期間1月-12月を優先しているわけですからね。

そういうことも踏まえ、もちろんですが私のこのやり方は一切推奨していません。繰り返しますが、あくまで個人の価値観であり、こうしてブログにまとめているのも、他にこういった視点での話を見かけないからです。

ただ、もし自分と同じような考えをお持ちのポイ活ユーザーさんがいましたら、この感覚を分かっていただけたようで何だか嬉しくなるとは思います。

不正利用

さらに危険はつきまといます。不正利用です。

幸いにも私はまだ100万円修行カードで不正利用に遭ったことはありません。余談ですが、人生で1度だけ不正利用にあったことがあります。MUFGカードでした。2、3年くらい前でしたね。使っていなかったのでそのまま解約しました。

話を戻して。さて不正利用に遭った場合どうなるかです。100万円修行カードでは遭っていないので推測ではありますが、カード再発行により集計期間が変更になる可能性があります。

再発行した場合、利用額については何かしら対応があるようです。しかし、集計期間については記載あまり見当たりませんでした。

もちろん不正利用されないに越したことはありませんが、こればかりは完全に防ぐことは難しいです。

私はここまで集計期間にこだわりましたが、不正利用され、もし集計期間が変わってしまったら積み上げてきたものがおじゃんに……。それだけは避けたいです。

感性に合わせた集計期間の代替案

さて、1月始まり12月締めの魅力については語り尽くしました。私の感性としては1月→12月が1番いいのですが、クレジットカードが欲しいと思った時にそれができるとは限りません。

ということで、ここからは代替案を提示してみます。

誕生月

まずは誕生月です。

集計期間を自身の誕生月から始めることで、自分の1年の始まりに合わせることができます。

たとえば私は7月生まれなので、7月スタートにすると6月締めになる、といった感じです。

記念月

記念月を起点とする考え方もあります。誕生月とは違ってこちらは様々な選択の基準があります。

たとえば就職が決まった月、結婚月、家族が増えた月など。

何もライフイベントでなくてもかまいません。資格試験に合格した月、趣味でやっていたことで優勝した、などなど。どの記念日を選ぶかはその人次第となります。

ただし、クレジットカードの集計期間と合わせるからには、ご自身にとってそれなりに大きな記念月である方が好ましいのかなとは思います。

集計期間のまとめ🌟

やや話が飛躍しますが、こだわりを持って何かを追求することは楽しいなと感じます。私の場合はポイ活やクレジットカードだったりしますが、人によって熱量を注ぐ対象は変わります。

この記事をお読みの方が集計期間にこだわる方でなかったとしても、本ブログを通して何かお得を積めることを願って執筆しています。あなたのポイ活ライフに得あれ!!

以上となります。最後までお読みいただきありがとうございました。絶対に目を休めて休憩してくださいね。とく積みでした。

当ブログにはYouTube版もございます。音声にてお得情報をお届けしておりますので、ぜひチャンネル登録をお願いします。

【当ブログ人気の記事はこちら】