【※重要2023/10/2追記】

三井住友カードより正式にノーマルカードからゴールドカードへのインビテーション条件が公表されました! 詳しくは本記事最後の章で解説しています。

ポイ活をされている方の中には、より上位のクレジットカードを優遇された状態で発行できる、いわゆる「インビテーション修行」をされている方もいらっしゃることと思います。今回はポイ活界隈でも人気の「三井住友カード」のインビテーションについてご紹介します。

「修行しているけどなかなかインビが来ない……」という方や、

「あれ、三井住友カードってそもそもインビテーション送ってくるんだっけ?」と疑問に思われる方もいらっしゃるかもしれません。

この度、自分のもとに正式にインビテーションが届きましたので、そんな方に向けてお得な情報をお届けできたらなと思っています! または、これからインビテーションを狙おうと考えている方の参考になれれば幸いです。

- ゴールドNLのインビテーションについて詳しく知りたい方

- インビテーション実体験が知りたい方

- 100万円修行のお得な方法が知りたい方

1 三井住友ゴールドNLのインビテーションについて

1-1 基準は非公開

三井住友カードのインビテーションの基準は非公開となっております。基準が非公開であることは何も珍しいことではなく、むしろ一般的でしょうか。ポイ活修行系クレジットカードの有名どころ、(JQ)エポスカード、JQセゾンカードもインビテーションの基準は非公開です。

私とく積みの知る限り、インビ基準を公表しているのは、イオンカードとJCBカードですね。前者は年間利用額50万円以上で、後者はJCBゴールドを2年連続で100万円以上決済すると確定でゴールドカード(JCBに関しては、ゴールドのさらに上位ランクであるゴールド ザ・プレミア)のインビテーションが届くようになっています。

1-2 どのようにして届くのか

インビテーションが送られてくる方法は大きく分けて3種類です。

まず1つ目は、自宅に封筒で実物として送られてくるパターン。紙ベースのものですね。SNSで情報収集をしていると、たまに見かけます。2023年9月現在でも封筒組の方もいらっしゃるようです。紙ベースだとコスト面が気になりますが、自宅に届くので気づいてもらいやすいことがメリットかなと思います(カード会社目線)。

2つ目は、LINEです。次にお示しする3つ目とほぼ同等の割合で見受けられる印象です。もはや現代社会を生き抜くためには必須アプリといってもいいLINE。あまり利用されない方も、三井住友カードを友達登録されている方は通知をオンにして定期的に確認してみてはいかがでしょうか。

最後3つ目はメールです。私とく積みはこれでした。Twitter(現X)でも三井住友のインビテーションが届いたことを投稿している方の多くはこれによるものでした。もし捨てアドレスで登録されている方がいましたら、一度確認の上、インビテーションを狙っている場合は普段使いのアドレスに変更することをお勧めします。

【※注意点】この章における注意点を最後に記述しておきます。それは、三井住友カードの公式アプリ「Vpass」にはインビテーションが来ない、ということです。ポイ活修行系カードのエポスやセゾンは「インビテーションメーター」なるものが公式アプリにて表示される仕組みになっていますが、現状三井住友カードの「Vpass」においてそのようなインビテーションのお知らせは未実装となっています。

また、三井住友が招待を発行しているカードの国際ブランドは「VISA」がほとんどです。ポイ活的には「MasterCard(以下MC)」がより良いかなと思うのですが、MCでの招待は見かけませんでした(もしかしてポイ活対策されている??)

1-3 インビテーションの参考例

この章では、SNS上で投稿されているインビテーションを受け取った方々の情報をまとめていきます。ただし、その人の属性(クレヒス、年齢、職業、住まい等)は人によって様々なので、あくまで参考程度にとどめておいてください。

紹介する前に、インビテーション修行をするにあたりポイントとされる項目がありますので、そちらをピックアップします。

よく条件に意識されるのが次の3点

- 保有歴

- 決済金額(月単位や年間で考える)

- 利用頻度(回数)

これらの視点は三井住友カードに限らず、他の修行系クレジットカードにも当てはまることなので重要です。

では以上を踏まえた上で、YouTubeやTwitterでインビ報告をされている方の状況を確認していきます。

- 保有期間1年以上

- 決済額50~100万

- 頻度ピンキリ

以上のように、三井住友カードのインビテーションはなかなか時間がかかるようです。ご自身はどうでしょうか。保有期間も短くて決済も全然していないのにインビテーションが送られてきた、という方がいらっしゃるかもしれませんし、その一方でこれ以上保有しているうえに決済額も100万円を超えているのに招待が来ない、という方もいらっしゃるかもしれません。それは何も三井住友側が嫌がらせをしているわけではなく、あくまでも目安です。もちろん、インビ狙いの方からすると悔しいところではありますが……。

2 とく積みのインビテーションについて

第1章でみてきたことを踏まえた上で、私とく積みのインビテーション取得までのすべてを公開したいと思います。再三お断りをしておきますが、かなり異質です。

2-1 インビテーションメール

こちらが実際私のもとに届いた招待メールです。9/12の午後に届きました。感想としては「おお! ほんとに届くんだ!」という驚きと同時に、まじか(笑)という嬉し混じりの困惑でした。のちにその理由を記載します。

2-2 実際に申し込んでみた!

正直ゴールドNLは今の自分にとって決済に利用するという点では必要ありません。なぜならメインカードはOliveプラチナプリファードにしていますし、ポイ活ではビジネスオーナーズゴールド(MC)を活用しており、年間100万円の1万ボーナスポイントもこのカードで獲得予定だからです。ではなぜ申し込んだのか。理由はいたってシンプルです。決済する以外で、保有しているだけで恩恵を受けられる可能性があるからです。

インビテーションで発行したゴールドNLは、最初から年会費が無料で、これが永年続きます。(本来は5,500円)この点だけでも持っておいて損はありません。また、三井住友カードを保有しておけば、その分だけ「選べる無料保険」を分散させることができます。加えて、ゴールドランク以上であれば、決済の有無に関わらず補償が適用されます。私の場合は、Oliveプラチナプリファード、ビジネスオーナーズゴールド、そして今回のゴールドNL、この3枚を保有しておりますので、それぞれに分散を効かせて保険を選択することができるのです。

また、ゴールド以上の限定キャンペーンが開催される可能性についても、否定しきれません。

以上の理由を持って、この度インビテーションを受けることにしました。

ちなみに、届いたインビテーションの申込期限は届いた月の二か月後末までのようです。

2-3 届きました!

インビテーションが送られた翌日の午前中に申し込みをしました。すると、その数時間後に可決の連絡をいただき、実際に手元に届いたのは週が明けてからでした。

グリーンも落ち着いていてかっこいいです。一応比較した写真も載せておきます。

3 大公開! インビテーションが来るまでの利用状況

この章ではポイ活民とく積みにインビテーションが送られてきた時の、これまでの利用状況などをお見せします。(本当に異端です)

まずはポイントとなるであろう項目を箇条書きします。

- 利用額0円(カラクリあり)

- 保有歴半年(カラクリあり)

- その他三井住友カード複数枚で合計200万↑利用済み

- Oliveプラチナプリファードにて毎月満額クレカ積立

- 毎月1枚はクレジットカードを作成していた

- 過去延滞、ローン、キャッシング等は一切なし

では各項目を詳しく見ていきます。

3-1 利用額0円

インビテーションが送られてくるまでにカードは使っていません。そのため、利用額は0円となります。本当に謎ですよね。

ただし、これにはカラクリがあります。正式には1度使っているのです。

「おいおいおい使ってんじゃねえかよ」と突っ込まれるかもしれませんが、最後までお読みください。それでも謎だな、というのが伝わると思います。

まず先に明細をお見せします。

PiTaPaです。その当時(といっても半年前になりますが)はモバイルSuicaやICOCAをまだ使っておらず、三井住友カード経由で発行したPiTaPaカードを使っていました。その紐づいたカードが、三井住友カードNLだったのです。

三井住友カードにおけるPiTaPaの利用は、利用額に応じたポイント付与の対象外であり、ゴールドカード以上の年間利用額集計の対象外でもあります。つまり、個人的な感覚ではありますが、PiTaPa利用はあくまでPiTaPaを使っているのであって、直接的に三井住友カードを使っているわけではないのだと考えています。そういう意味において、利用額は0円だということです。

3-2 保有歴について

三井住友カードNLの保有歴は半年間になります(3月~9月)。

ですが、ここでお伝えしておきたいのは、元プラチナプリファードを切替(ダウングレード)したことと、さらにそれ以前にプライムゴールドやクラシックなど、トータルの保有歴としては6年ほどの期間になるということです。

トータルの保有歴が関係しているのか、NLからの半年間が関係しているのか、そもそも保有期間自体がインビテーションの基準に含まれるかどうかが不明なため、あくまで参考程度にとどめておいてください。

3-3 その他三井住友カード複数枚で合計200万↑利用済み

個人的にはこれが一番可能性が高いように思います。私のキャッシュレス事情としては、基本的に三井住友カードを積極的に利用する、いわゆる「Vポイント経済圏」をメインにポイ活などに取り組んでいます。そのため、基本還元率の高いOliveプラチナプリファードを主力として、日々の決済を集約させています。今年は医療費で一度に100万円決済する機会がありましたので、日々の決済と合わせて150万は超えています。

また、ポイ活専用カードとして三井住友ビジネスオーナーズゴールドを利用しています。こちらは毎月au PAYに10万円をチャージしています。先日端数を調整したことで、9月の時点でぴったり90万円決済しました。このようにして、この半年間一般NLは一切利用しませんでしたが、その他の三井住友カードをほぼ毎日利用していました。そして合計額は200万円以上になります。ちなみに、支払い方法は全て一括払いです。

3-4 Oliveプラチナプリファードにて毎月満額5万円クレカ積立

私がOliveプラチナプリファードをメインカードにしている主な理由の一つにもなるのが、このカードを利用してのSBI証券でのクレカ積立です。毎月満額5万円の積立をしています(一部売却あり)ので、Oliveフレキシブルペイがサービスインして以降半年間、計30万円をクレカ積立で利用していることになります。

3-5 毎月一枚はクレジットカードを発行していた。

完全にポイ活です。正直あまりおすすめはしません。クレジットカードの頻繁な発行は、カード会社側からすると「この人はお金に困っているのでは?」と思われてしまう可能性があります。実際、2023年上半期の間で、1度だけ審査落ちしたことがあります。初めてのことで、「うあ落ちるんか……」とやや落胆したことを覚えています。とはいえインビテーション自体は実際に届いたので、判断が難しいところにはなります。安全策を取るのであれば、やはり高頻度のクレカ発行は控えた方が吉でしょう。

3-6 過去延滞、ローン、キャッシング等はなし

最後にローンを組んだのは、デスクトップPCを購入した5年ほど前のことになります。そこから今までローンを組んだことはありません。キャッシングについては、過去一度も利用したことはありません。延滞についても一度もありません。

まとめ

以上が、私ポイ活民とく積みに届いたインビテーションと、個人的背景についてでございました。

一般NL切替後半年かつ利用額0円でのインビテーション発行は、なかなか異例かと思います。それでも一つでも参考になる部分があればと思い、考え得る限りのバックグラウンドを公開させていただきました。一つでも参考にしていただけると幸いです。ちなみに、私は今JQセゾンゴールドのインビ修行に全力で取り組んでいます。一緒に修行頑張りましょう! それではYouTube、ブログともども今後ともよろしくお願いいたします。以上とく積みでした! 最後までお読みいただきありがとうございます。瞬きをして目を休ませてくださいね。

★10/2更新 インビ基準公開されました!

本日2023/10/2にて、三井住友カードより正式にノーマルランクのカードからゴールドカードへのインビテーション条件が公開されました。

引用画像の通り、年間100万円利用(いわゆる100万修行)で、初年度から年会費永年無料にてアップグレードができるとのことです。

条件

条件に関しては、このようになっています。

引用元によると、ポイントはインビテーションは必ずメールで送られてくる、というところでしょう。そのため、3つ目の条件であるメールサービスは、確実に「受け取る」設定に変更しておきましょう。

https://www.smbc-card.com/mem/update/mailmagazine_settei.jsp

こちらより設定変更ができます。

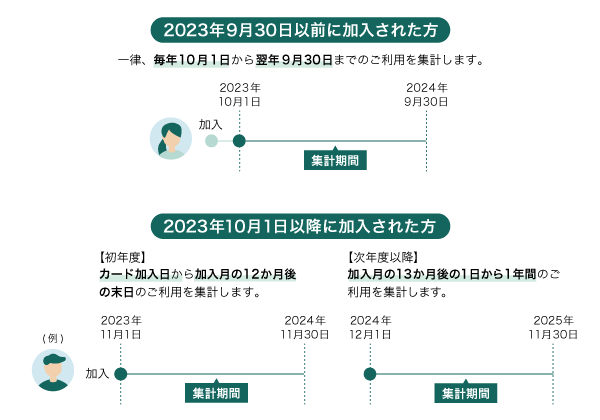

集計対象期間

集計対象期間は、以下の通りです。

2パターンに分かれるようです。

まずは2023年9月30日以前からノーマルカードを持っている組。その方々は、昨日からすでに集計が始まっているようです。そして〆日は翌24年の9月30です。

そしてもう一組は、これからノーマルカードを発行される方々。こちらは少々厄介で、初年度と次年度以降で集計期間がズレてくるようです。

初年度はカード加入日(カード現物の封筒に記載あり)から、加入月の12か月後末まで。例えば今月加入すれば、翌年10月31日までが集計期間となります。

一方で、次年度以降は加入月の13か月後の1日から1年間となっています(ややこしい……)。

つまり、今年の10月に加入して翌年10月31日までに100万修行が未達成の場合、次は翌年11月1日から10月31日までが集計期間になるようです。基本的に加入した月=〆の月になる、とおさえておけばひとまず問題ないかと思います。

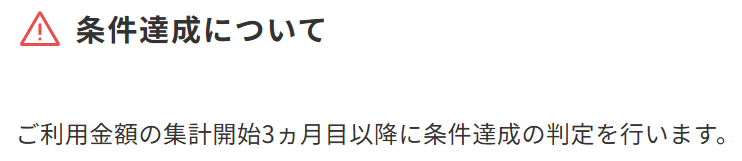

条件達成と集計対象外について

こちらかなり重要ですので、インビテーションを希望される方はなるべくしっかりと把握するようにしてください。

まずは条件達成から。こちら引用画像から推測するに、最短でもインビテーションを受けられるのは3か月後からということになるのだと思います。言い換えれば、初月や2か月目にどかんと100万円決済したとしても、3か月間待たなければインビテーションメールは届かないということになります。

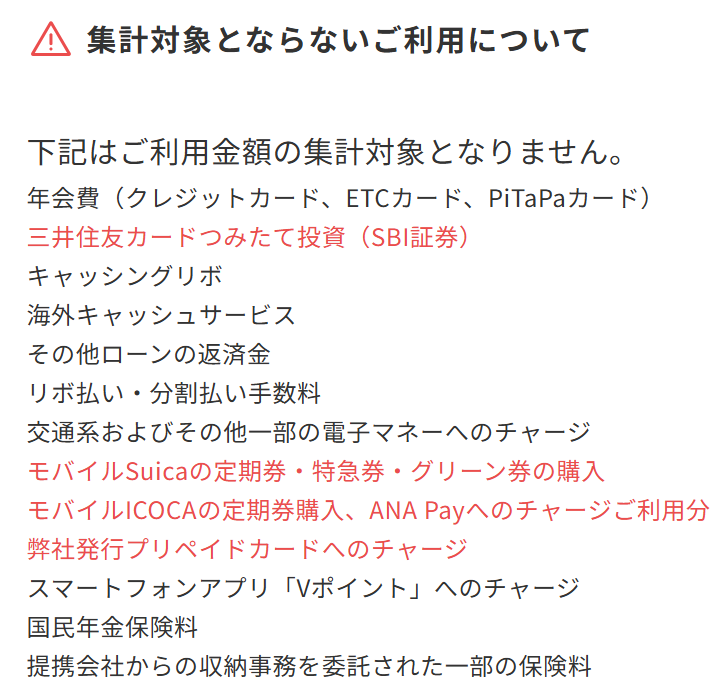

次に集計対象外項目について。

特に赤字の部分は要注意です。個人的にはクレカ積立が集計対象外であることは、ゴールドカードの年間ボーナスポイント特典の集計対象外でもありますので、そうなるだろうと予想していましたが、案の定対象外となっていますね。ここが集計対象OK! となっていれば最大60万の枠を資産形成で埋められたのでかなりよかったのですが、残念です。普段の決済で頑張って100万円到達することが一番の近道でしょう(裏技後述)。

その他集計対象外決済については、こちらのリンクを参照してみてください。

https://qa.smbc-card.com/mem/detail?site=4H4A00IO&id=2613

100万修行の裏技2選

先の章でクレカ積立分は集計対象外であることを確認しました。その他Suicaチャージや一部電子マネーへのチャージも対象外となっています。それでは普段の決済のみで100万修行しなければいけないのか、と言われると、そうとも言い切れません。やはり裏技チックな利用方法が存在します。

まず1つ目は、家族カードの利用です。集計対象期間の章で引用した画像の1つ目の注釈に、以下の記載があります。

家族カードやパートナーカードおよび付帯カード(ETCカード、iD専用カードなど)のご利用分は本会員カードのご利用分と合算のうえ集計いたします。

https://www.smbc-card.com/mem/update/free_upgrade/conditions_gold.jsp

上記引用の通り、家族カードの利用は集計対象かつ合算扱いとなりますので、もし協力してくれるご家族様がいらっしゃいましたら、家族カードの発行と利用を検討してみてください。

2つ目はau PAYチャージです。こちらは集計対象外項目への記載がありませんので、対象決済です。ただし注意点としては、三井住友カードに関しては国際ブランドMCのみがチャージ可能となっております。言い換えれば、VISAはチャージ不可なので、ポイ活も兼ねるのであればノーマルカードの発行は国際ブランドMC一択です。

au PAYへのチャージは基本的に月5万円までが上限となっています(サブ端末でpovo0円契約をして、新規電話番号を取得、2個目のau IDを作成すれば月10万まで可能)。そのチャージした5万円をnanacoやWAONへ流し、楽天ギフトカードを購入、そこから楽天ペイや楽天証券の楽天キャッシュ積立投資に利用することができます。これで年間60万円の枠を埋めることができます。au PAYチャージのこのルートは、他に協力者がいなくても自分ひとりで行うことができますので、非常におすすめの利用方法です。可能な方はぜひご活用ください。

引用一覧

最後に、公式文書にてより詳しく知りたい方は、以下引用元を記載しておきますので、ご自身のご興味に合わせてお読みいただければと思います。

- ゴールドカードへ年会費永年無料でアップグレード

https://www.smbc-card.com/mem/update/free_upgrade/conditions_gold.jsp - 「ゴールドカードへ年会費永年無料でアップグレード」のご案内条件である年間100万円のご利用の対象とならないものはありますか?

https://qa.smbc-card.com/mem/detail?site=4H4A00IO&id=2613

当ブログにはYouTube版もございます。音声にてお得情報をお届けしておりますので、ぜひチャンネル登録をお願いします。