今回はポイ活やクレカ積立で大人気のOliveプラチナプリファード/ゴールドの損益分岐点について徹底比較をしていきます。クレカ積立初心者の方はもちろん、すでに始められている方もぜひご一読いただければ幸いです。

- Oliveプラチナプリファード/ゴールドの発行を検討している方

- どちらがお得で自分に合っているか分からない方

- Vポイントポイ活をしている方

【損益分岐点】Oliveプラチナプリファードorゴールドどっちがお得?

結論としては、年間通常決済額が100万円の場合はOliveゴールドがお得です。それ以上の決済をする場合はプラチナプリファードが優位となります。

なお、クレカ積立は年間通常決済額とは別カウントである点にはくれぐれもご注意ください。

例えば、年間クレカ積立を満額行う場合は、通常決済額とは別途120万円出費する形になります。

①前提条件や設定の背景

ここでは前提条件を提示します。比較パターンは全部で3種類用意しました。

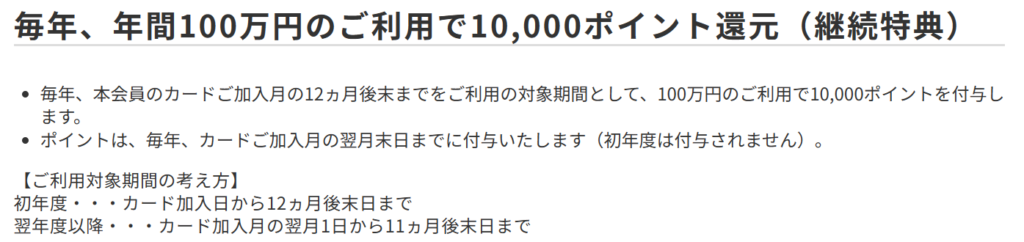

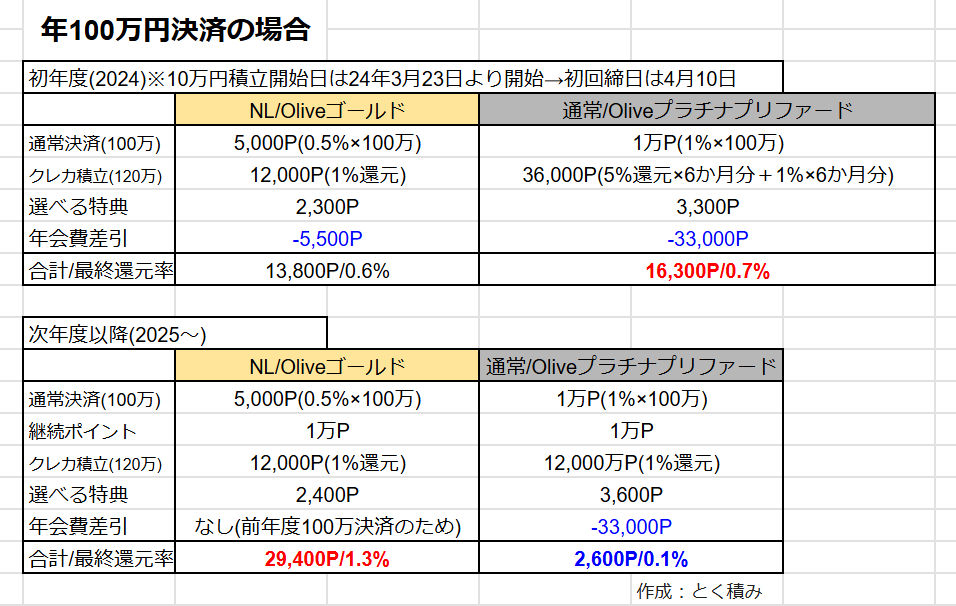

まずは年間通常決済額100万円の場合。これはゴールドカードにおける年間利用額の継続特典ポイントに合わせて設定しました。こちらに関しては、プラチナプリファードにおいても適用されます。

https://www.smbc-card.com/nyukai/pop/olive_flexible_pay_gold-numberless_attention.jsp

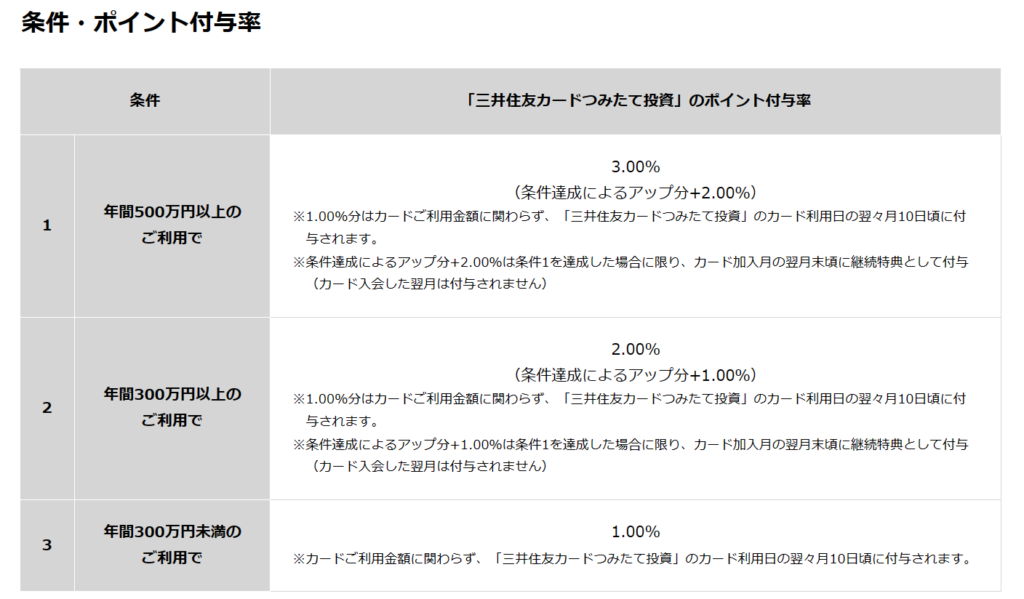

次に300万円と500万円の場合。これらはプラチナプリファードにおけるSBI証券クレカ積立の条件達成特典ポイントに合わせて設定しました。ゴールドカードの継続特典は年間100万円を超えた際の1度きりであるのに対し、プラチナプリファードは年間400万円まで100万円ごとに継続ポイントが付与されます。その点も加味して獲得ポイントを算出しています。

(「Oliveフレキシブルペイ プラチナプリファード」、「三井住友カード プラチナプリファード」)

https://www.smbc-card.com/nyukai/pop/details_preferred.jsp

https://www.smbc-card.com/nyukai/platinum-preferred/olive_flexible_pay_reward.jsp

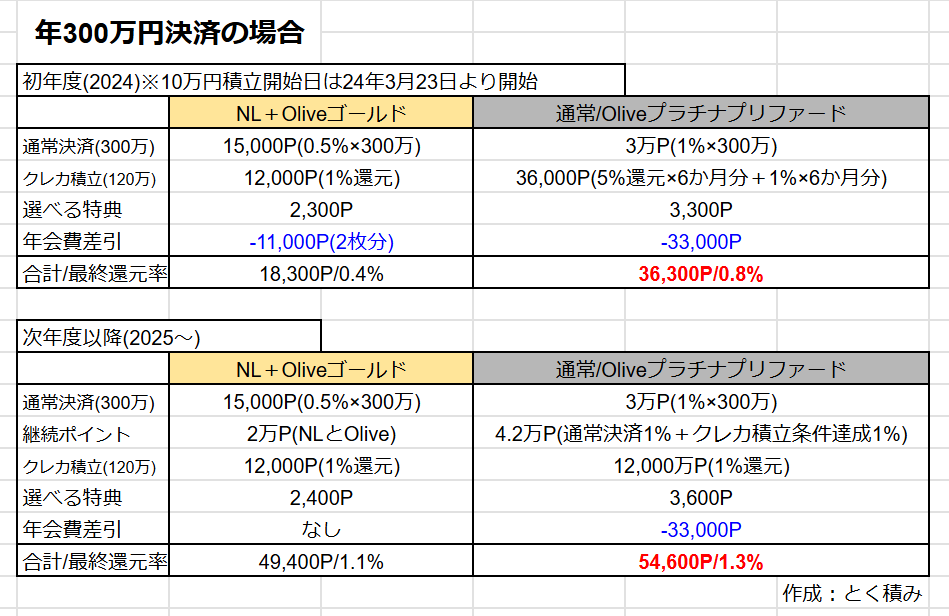

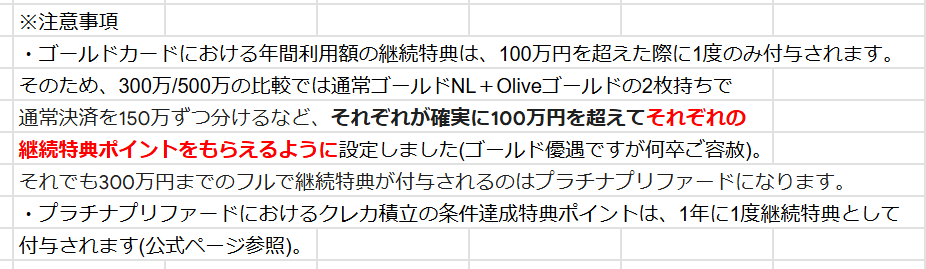

また、300万円以降の比較においてはゴールドカードはナンバーレスとOliveの2枚持ちを想定しております。年間通常決済が300万円を超える場合、各ゴールドカードで決済額が100万円を超えるように分割することで、2枚のカードで継続特典ポイントが獲得することができるからです。ゴールドカードを優遇してしまいますが、こうすることでよりお得かつ現実的な利用想定の下、徹底的な比較ができると考えました。

そして、当比較では初年度と次年度以降のセットでポイント数の比較をしています。

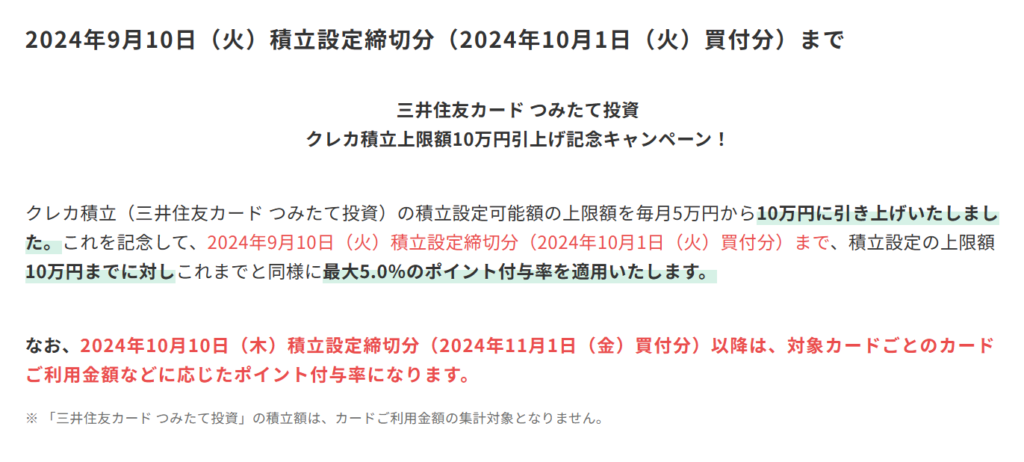

なお、初年度の期間を2024年5月~2025年4月としています。これは現在開催中のキャンペーンに合わせて設定しました。

https://www.smbc-card.com/mem/cardinfo/cardinfo4010785.jsp

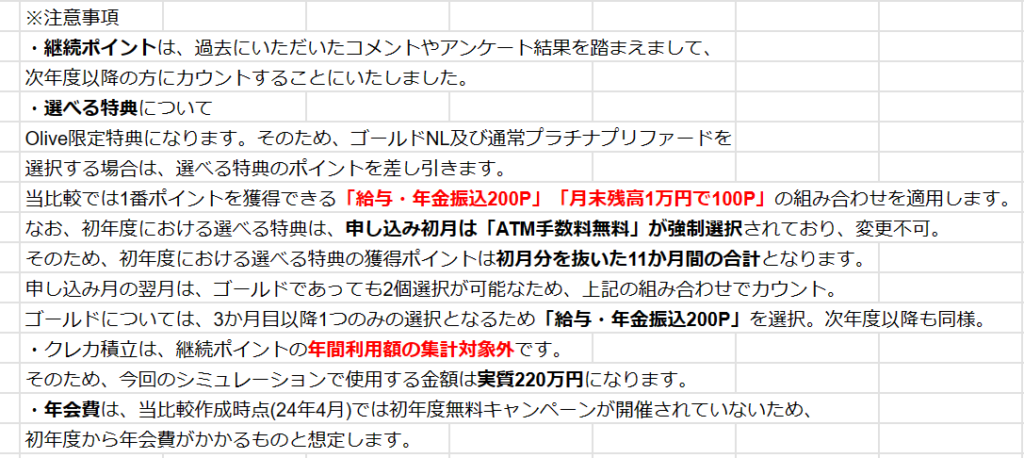

比較カードはOliveゴールドとOliveプラチナプリファードとしています。もしOlive以外のゴールドNLや通常のプラチナプリファードを使用する場合は、比較項目「選べる特典」のポイント数を減算する必要があります。

②年間通常決済100万円の場合

年間100万円決済する場合、初年度においてはプラチナプリファードが僅差でお得です。

しかし、2年目以降も継続する場合はゴールドカードに軍配が上がります。最終的な還元率は、ゴールドカードで1.3%、プラチナプリファードで0.1%と大きく差が開きました。やはり年会費分のマイナス値が大きく影響しています。

③300万円の場合

300万円のシミュレーションからは、初年度のみ、次年度以降の継続、いずれにおいてもプラチナプリファードの方がお得という結果になりました。要因としては、プラチナプリファードのみに適用される「継続特典ポイント」(200万/300万到達時)とそれによる「クレカ積立の条件達成ポイント」でしょう。

この点からも、プラチナプリファードは普段の決済額が多ければ多いほどお得になるように各種ポイント設定がされています。

反対にゴールドカードは、ここから2枚持ちかつ分割決済でお得に継続ポイントを取りにいけるように設定しましたが、年100万円までの決済をする場合は抜群にお得であるということが分かります。それ以上決済をする場合は還元率が下がってしまいます。

そのため、年300万以上決済する上でクレカ積立もしていきたいという方にとっては、プラチナプリファードが有効的であると言えます。

なお、プラチナプリファードにおけるクレカ積立条件達成ポイントは、年間通常決済額に応じた継続ポイントと同様の立ち位置のようです。

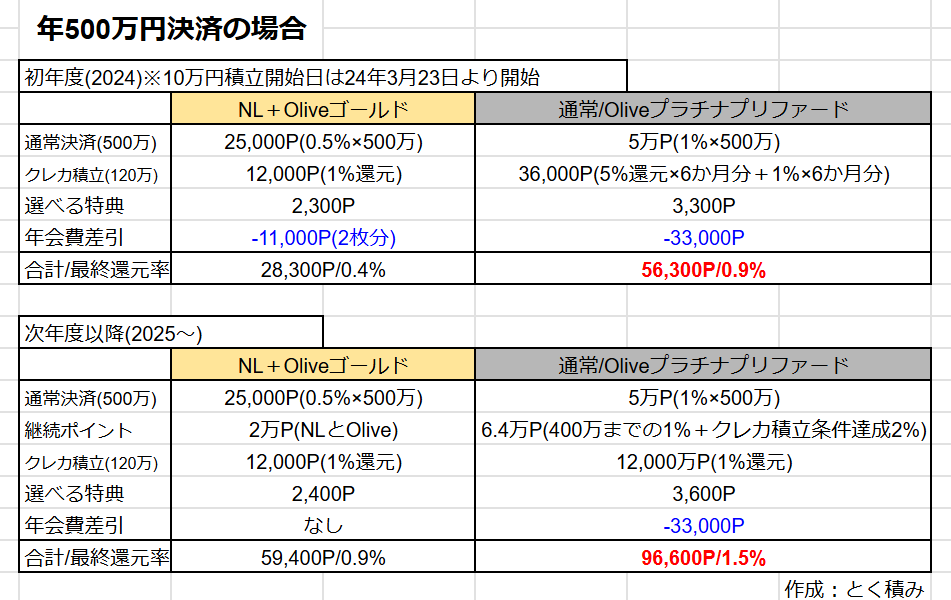

④500万円の場合

最後の比較です。年500万においてもプラチナプリファードが優位です。継続した場合の最終還元率は1.5%です。

ただし、年間500万円というのは月に換算すると、約41万7,000円の出費をすることになります。

個人的には無理のない範囲で節約し、浮いた資金で資産形成をすることがよりよい方法なのではと考えています。

年間500万の出費が基本的であるという方であれば話は別ですが、そうでない場合はもちろんここを狙いに行く意味はありません。

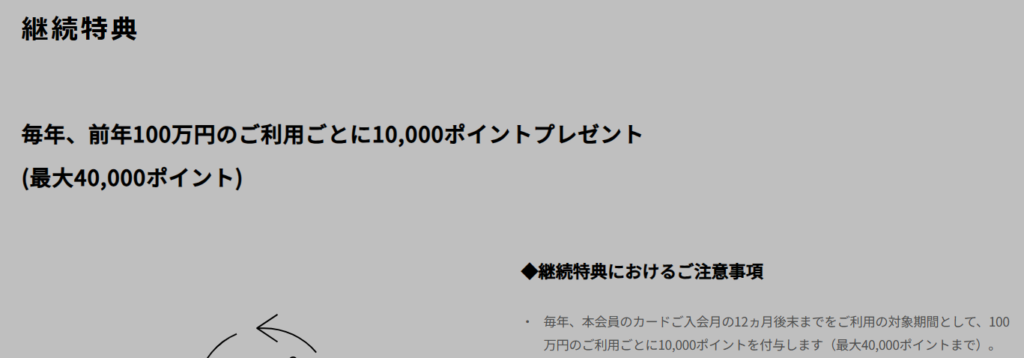

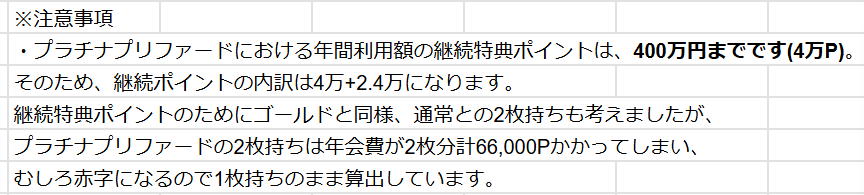

また注意事項にも記載しましたが、年間通常決済額が500万円を超える場合、次年度以降の継続特典としてもらえるポイントは設定上400万円分の4万ポイントが上限値となります。そのため、500万円に到達したとしても特典ポイントは付与されず、通常の決済ポイントのみが付与されることを念頭に置いておきましょう。

損益分岐点比較まとめ

【結論】どっちがお得か

お得かつ節約目線で考えるのであれば、年間通常決済額が100万円を超えるラインでOliveゴールドを利用するパターンが1番お得です。もし年間200万円の決済が見込まれる場合は、通常決済額をゴールドNLと半々に分けると、それぞれで継続特典ポイントがもらえてより一層お得です。

【おまけ】とく積みの方針は?

ここまで読んでくださりありがとうございます。ここからはおまけコーナーです。もう少しお付き合いいただける方は、ぜひ最後まで読んでいただけると幸いです。

ということで、この改定を受けて私とく積みはどうするのかを最後にお伝えします。

結論としては、引き続きOliveプラチナプリファードをメインカードとして利用予定です。

理由としては、理性より感情、これまでお世話になっているからですね。あとはキャンペーンが終了した後に改善してくれるとの期待を込めて。

数字が出ているのに感情を優先してしまっては意味がないと思われる方もいらっしゃることでしょう。ですが、私も一応は血の通った人間です。生きていればこういう判断をすることもあります。また、自分で最終判断を下したのであれば、それでいいと思うのです。

とは言え、忖度なく三井住友カード愛好家として意見を述べさせていただくとすると、

「残念過ぎる」の一言に尽きますね……。言ってしまえばプラチナプリファードは改悪なので。

これはプラチナプリファードユーザーが減少しても致し方ないと思います。

以上、SBI証券における三井住友カードクレカ積立のポイント比較をまとめていきました。

Oliveに関するお得な活用方法や申込方法などはYouTubeにて詳しくまとめておりますので、ご興味があれば併せてご確認いただければと思います。

Oliveにまつわるご質問やご意見等がありましたら、当ブログでも、YouTubeでも、かまいませんのでお知らせください。答えられる範囲でお答えさせていただきます。

YouTube版を作成しました! ぜひご視聴ください。

当ブログにはYouTube版もございます。音声にてお得情報をお届けしておりますので、ぜひチャンネル登録をお願いします。